เมื่อมาตรฐานกำหนดให้ต้องทบทวนมูลค่าคงเหลือและประมาณอายุการใช้งานจึงมีคำถามดังนี้

1. คำถาม สินทรัพย์ที่ซื้อหรือได้มาในปี 2554 จะกำหนดมูลค่าคงเหลือ(ค่าซาก) เท่ากับ 1 บาท ได้หรือไม่

คำตอบ ไม่ได้ และต้องประมาณมูลค่าที่คาดว่าจะได้รับจากการขายเมื่อสิ้นสุดอายุการใชงาน

2. คำถาม สินทรัพย์ที่ซื้อหรือได้มาก่อนปี 2554 หักค่าสึกหรอไปจนมีมูลค่าคงเหลือทางบัญชี(Book Value)= 1 บาท ต้องแก้ไขอย่างไร

คำตอบ ไม่ต้องแก้ไข ใหนๆก็ผิดแล้วคงต้องปล่อยตามเลย

3. คำถาม สินทรัพย์ที่ซื้อหรือได้มาก่อนปี 2554 หักค่าสึกหรอยังไม่หมดมีมูลค่าคงเหลือทางบัญชี(Book Value) จำนวนมากว่าค่าซากที่ประมาณใหม่ (เดิมประมาณค่าซากไว้เท่ากับ 1 บาท) ต้องทบทวนมูลค่าคงเหลือทุกรายการหรือไม่

คำตอบ หากทำได้ต้องทบทวนทั้งหมด หรืออาจทบทวนสินทรัพย์เฉพาะบางรายการที่กิจการคาดว่ามูลค่าคงเหลือและอายุการให้ประโยชน์ของสินทรัพย์แตกต่างไปจากที่ประมาณไว้อย่างมีสาระสำคัญและต้องคำนวณค่าเสื่อมราคาใหม่โดยใช้วิธีเปลี่ยนทันที

4. คำถาม กรณีสินทรัพย์ที่ซื้อหรือได้มาก่อนปี 2554 เมื่อได้ทบทวนมูลค่าคงเหลือใหม่จะทำให้หักค่าเสื่อมราคาได้ต่ำกว่าปีก่อนเป็นผลให้ต้องเสียภาษีมากขึ้นหรือไม่ เช่นกรณีรถยนต์หากคำนวณค่าเสื่อมราคาปี2554โดยไม่ทบทวนจะได้เท่ากับ 130,000 แต่ถ้าทบทวนแล้วประมาณมูลค่าคงเหลือใหม่เป็น 300,000 บาท (ตามตัวอย่าง) เมื่อคำนวณค่าเสื่อมราคาใหม่จะได้เท่ากับ 70,000 บาท

คำตอบ ไม่ทำให้ต้องเสียภาษีมากขึ้น หากจัดทำกระดาษทำการคำนวณค่าเสื่อมราคาทางภาษีแล้วนำไปปรับปรุง กรอกในภ.ง.ด.50 หากนักบัญชีศึกษากฎหมายเกี่ยวกับภาษีให้ดี ก็จะเข้าใจว่านี่คือความแตกต่างทางบัญชีและภาษีอย่างเห็นได้ชัดเจน

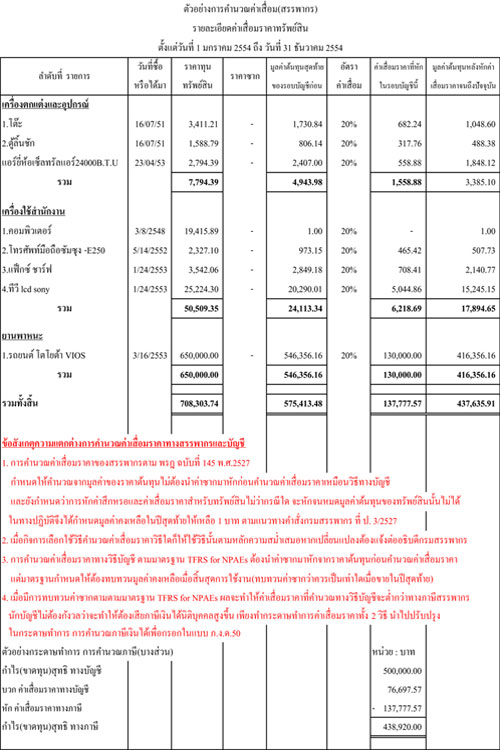

ตัวอย่างการคำนวณค่าเสื่อม(สรรพากร)

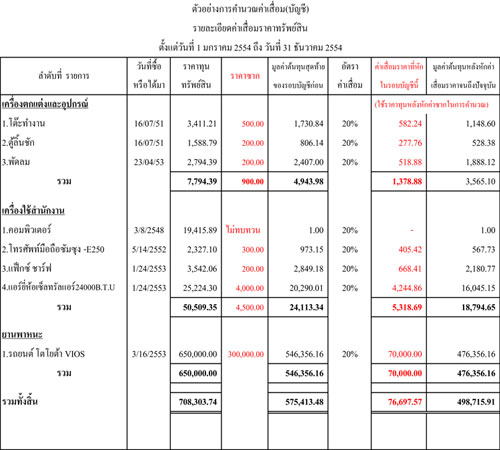

ตัวอย่างการคำนวณค่าเสื่อม(บัญชี)

ที่มา : คุณพรชัย วัฒนะไพบูลย์กุล

(บทความนี้ผู้เขียนต้องการยกตัวอย่างให้เห็นพอสังเขปสำหรับการเปลี่ยนประมาณการหรือต้องปฏิบัติให้เป็นไปตามมาตรฐานบัญชี TFRS for NPAEs เพราะกรณีที่ต้องมาแก้ไขภายหลังจากมาตรฐานบังคับใช้แล้วอาจจะต้องปรับปรุงงบการเงินย้อนหลังทำให้เกิดความยุ่งยากตามมา)